01

国内电动车,确实越来越争光了。

有技术出海。7月26日,德国大众集团宣布,投资小鹏汽车以获得小鹏的技术支持、合作开发车型等。

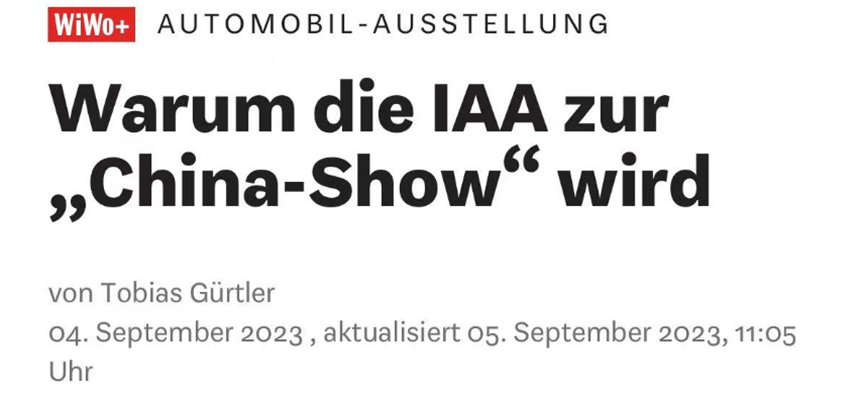

有展览出海。在9月份的德国慕尼黑车展上,中国参展车企数量达到50个,占到会场展位的一半,比亚迪的展台面积比奔驰还要大一倍。这不禁惹得德国媒体开始反思:

Warum die IAA zur “China-Show” wird——为什么IAA(慕尼黑车展)正在变成“中国展”?

有产品出海。工信部数据显示,2022年我国新能源汽车出口67.9万辆,同比增长1.2倍。而今年前七个月就基本完成了去年的总量。出口结构中,根据乘联会数据显示,对欧洲的出口占我国新能源汽车总出口的48%。

欧洲市场上,根据汽车咨询公司Inovev的数据,截止2023年7月,欧洲销售的新型电动汽车中,8%是中国品牌,高于去年的6%和2021年的4%。

我国电动车出海欧洲,蔚然成风,却不料引起了欧洲的“不满”。在法国积极的呼吁下,9月13日,欧盟委员会主席冯德莱恩宣布:针对中国电动车汽车展开反补贴调查。

欧盟的反补贴,对于我国电动车火热势头而言,会是一盆冷水,还是一道分水岭呢?

02

补贴从来不是我国特有。

当地时间2020年8月16日,拜登总统兴奋地大笔一挥,签署了《通胀削减法》(IRA)。该法案约定,对包括电动车在内的清洁能源技术产品,将提供高达3690亿美元的补贴。

其中,对购买新电动汽车的消费者提供7500美元的税收抵免。但要拿到全额补贴,该汽车的组装、电池的相关部件、关键矿物等必须在美国进行生产、制造。

于是,我国不少企业例如宁德时代、国轩高科、亿纬锂能等电池厂商;海外企业日产、现代、本田等,均纷纷公布在美国建立工厂的规划。

用补贴换工厂、换就业,效果显著。这也是当时拜登说,《通胀削减法》让普通人赢了的原因。

美国的补贴政策,也引起了欧洲的不满。从2020年起,欧盟各国也加大了新能源车的补贴,法国有5000欧元、德国差不多达到6000欧元。

拜登签署法案之后,法国马克龙就表示,该法案有“超级进攻性”,法国也要引入“绿色产业税收地面”,提高电动车补贴标准。甚至还拉着德国,希望推动 “购买欧洲商品法案”。

相比之下,我国电动车补贴起步时间是比较早的,从2010年起就陆续开始。但也承担了包括骗补、产能过剩等在内的风险。而要说早的话,在光伏领域,德国2000年《可再生能源法》就是用补贴和税收优惠,开启了光伏产业的序幕。

目前我国电动车领域,随着产业不断成熟,补贴也在减少。2019年起,我国新能源车补贴开始全面退坡,最高补贴金额从5万元降至2.5万元,并在随后以每年30%的速度退坡。而从2023年1月1日起,除了免购置税之外,其他补贴政策完全取消。

可以看到,面对新技术、新产业,各国基本都选择了用补贴来扶持,而且也确实需要补贴来激励。而在成熟产业的追赶上,欧洲、美国也有用补贴来推动。

《潜伏》里就曾问过:两根金条放在这,你告诉我哪一个是高尚的,哪一个是龌龊的?

03

我国当前有“出口新三样”:锂电池、电动车、太阳能电池。

而实际上,电动车目前面临的剧本,早就在光伏领域上演过了。

德国有一家曾经的光伏明星企业Solar World,它的老板阿斯贝克(Asbeck),被称为“欧洲太阳王”,爱花钱、很高调。拥有两座价格不菲、可以俯瞰莱茵河的古堡,以及私人森林。

依托着德国的政策补贴,Solar World快速发展,高峰时市值达到50亿欧元。

但光伏产业是“制造+科技”的属性,技术不断迭代、产线也不断投资,这就会导致先行企业面临一个“先发困境”:当先发企业无法扩大技术优势时,那么后进入的企业就可以在没有老产线包袱的情况下,快速建立一条新技术、更高转换效率的产品线,从而获得产品优势。

尤其,德国和中国相比,本身还有成本劣势。所以,晚起步的中国光伏企业,尤其是组件、电池环节,同性能产品能便宜40%左右,竞争力彰显。

2010年,我国光伏产品产量达到世界50%,2011年中国对欧盟的太阳能电池出口额达到270亿美元,在欧洲市场的占有率超过80%。

相应地,德国光伏企业生存压力加大。2011年,Solar World亏损了2.3亿欧元。2012年4月,美国First Sloar公司也宣布关闭德国工厂。

Solar World没有在技术上下功夫,反倒是开始各种游说。

2011年10月,德国企业Solar World联合了7家企业,向美国政府提出申请,希望对中国75家光伏企业出口到美国的产品进行“双反”调查,并采取贸易限制措施。2012年5月,美国决定对中国光伏组件企业最高征收250%的惩罚性关税。

2012年7月,Solar World又联合25家欧盟光伏企业,向欧盟提出申请,希望对中国光伏企业进行“双反”调查。9月,欧盟宣布进行反倾销调查。2013年6月,同意对中国光伏电池产品征收惩罚性关税,最高达到47.6%。

消息公布第二天,Solar World的股价就上涨了13%。

但过高的采购成本,对欧洲光伏电站运营公司而言,并不是件好事。

2013年5月,欧洲旨在推动光伏平价的联盟,在布鲁塞尔举办了一场“葬礼”,来“悼念”可能会因为中国光伏产品被征收惩罚性关税而即将失去的20多万个欧洲就业岗位。

事实确实如此。随后几年,欧洲最大的太阳能集团Conergy宣布破产,德国博世集团旗下光伏业务亏损达10亿欧元,光伏开发商S.A.G破产重组,开发商Wirsol子公司破产,美国多晶硅巨头Hoku申请破产。

但面临失业的,不只有欧洲工人,国内光伏工人们也是“突遭厄运”。

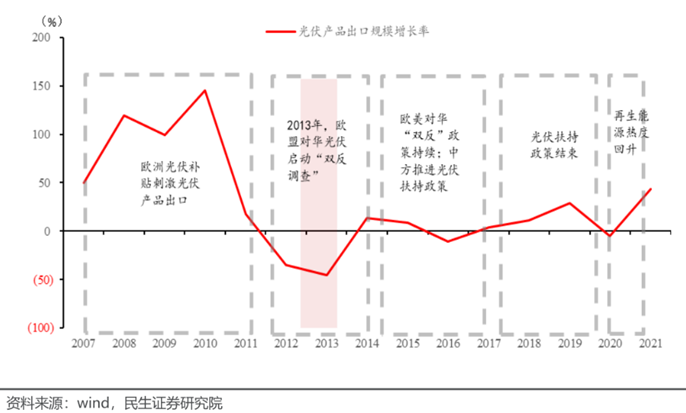

2012年,我国太阳能电池产品80%以上依赖出口。但当年我国光伏出口同比就下降了35%;到2013年时,中国光伏产品对美国的出口额下跌近50%,对欧洲的出口额下跌近70%。

近300多家企业倒闭,龙头企业也深受重创。2013年,无锡尚德、恒基光伏、宁夏阳光硅业等相继实施破产重组,2014年江西赛维申请破产保护等等。

欧美的光伏反补贴制裁,冲击了我国光伏出口,但也让整个行业雪上加霜。只是,胜负仍未分。

04

2013年起,我国出台多个光伏政策,启动国内光伏市场,解决产能问题。包括明确分布式光伏补贴、三类资源地区定价、以及扩大了光伏电站的规划安装量。这直接引发了2013年年底的光伏电站抢装潮。

除了量、价之外,最重要的是在于“技术”。

2013-2015年,正值光伏电池技术切换期,从BSF到更高效率的PERC。我国“官民互助”,推动了一场技术浪潮在中国的落地。

一方面,我国企业率先发起了技术变革。2013年左右,隆基股份的李振国,做了一个胆大的尝试:把用于蓝宝石等领域的金刚线切割技术,引入到光伏领域。这大幅提升了单晶硅片的切割速度,效率更快;而且切片也可以更薄,硅片成本也大幅降低。

金刚线切割技术,为单晶技术普及清理了障碍。

另一方面,2015年国家能源局出台了“领跑者计划”,设定较高的技术标准,引导先进技术,促进行业优胜劣汰。基于单晶硅的PERC电池,效率显著领先,得到了市场的追捧,而且转化效率也不断提升。

与此同时,伴随着捷佳伟创等公司的研发,PERC产线的设备国产化也在加速,产线投资成本不断下降。2018年到2019年期间,每GW的设备成本下降了45%左右。

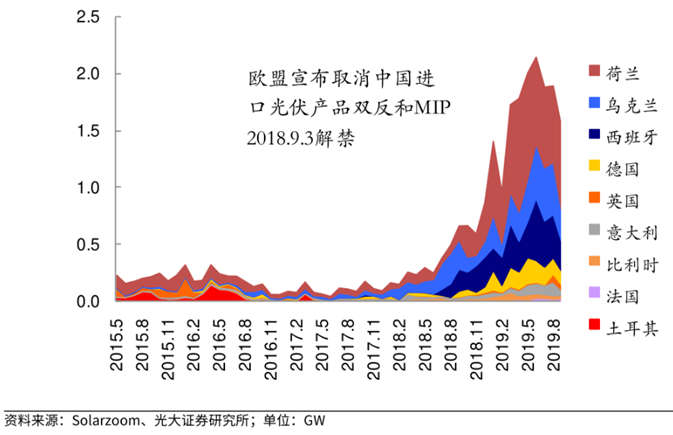

伴随着国内企业在技术、成本等方面的极致“卷”,光伏度电成本快速下跌,我国光伏也计入了“平价时代”。光伏产品的竞争力,不得不令海外再次认可。2018年9月,欧洲宣布双反结束,欧洲开始大量采购中国光伏产品。

05

回到电动车领域来看,和光伏类似的是,反补贴无疑会增加中国产品的成本,导致竞争力下降。甚至会倒逼中国企业到欧洲建厂。

考虑到欧洲市场的规模、以及全球化品牌的效果,欧洲反补贴对于希望国际化的中国车企而言,无疑是一记重拳。

但不同的是,当年我国光伏80%依靠出口,但当前我国电动车出口仅占总销量的10%。疼痛感要轻多了,大不了就是不去。回到国内,加剧竞争。

更重要的是,当下,我国电动车的竞争力,也已经不只是靠成本。电动化已经进入成熟阶段,我国补贴也已经在尾声。我国电动车技术的重要性,正在彰显。

当下汽车领域从燃油车向电动进行的技术迭代,就像当年光伏的PERC取代BSF一样。轻包袱的企业,即使没有补贴,也会保持较强的竞争力。

而电动化、智能化,需要技术积累、也需要人才供给,更重要的是需要理念更新。这不只是欧洲燃油车企的困境,国内传统车企转型也会如此。

在电动车上拼技术,中国企业已经不怵海外巨头。

从2012年欧美对中国光伏进行“双反”起,十年后,中国光伏产业起起伏伏,但各个环节已经全球领先。而当年挑事儿的Solar World历经数次破产重组,也再无气数。

总结起来一句话:纸包不住火,双反也封锁不住技术的吸引力。